2018年,全球汽车金融市场在宏观经济复苏与消费需求升级的双重驱动下,呈现出业绩稳健增长、竞争格局深化的态势。其中,专业汽车金融服务公司凭借其灵活的产品设计和高效的运营能力,持续巩固市场主导地位,而金融信息服务的深度融合则成为行业创新的关键引擎。

从业绩层面看,全球主要市场的汽车金融渗透率普遍提升。在北美和欧洲等成熟市场,新车与二手车金融业务均保持稳定增长,尤其在利率环境相对温和的背景下,消费者通过金融方案购车的意愿进一步增强。以通用金融、大众金融等为代表的汽车制造商附属金融公司(Captive Finance Companies)以及独立的专业金融服务机构,通过提供低息贷款、弹性租赁等多样化产品,有效刺激了终端销售。在亚洲,特别是中国市场,随着消费观念的转变和信贷环境的逐步成熟,汽车金融渗透率实现了快速跃升,成为全球增长的重要动力。

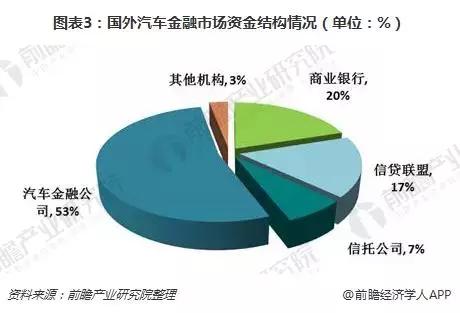

市场结构方面,专业汽车金融服务公司的主导地位日益凸显。这些公司不仅深度绑定主机厂和经销商网络,提供从库存融资到零售信贷的全链条服务,更通过精准的风险定价和客户管理能力,提升了整体盈利水平。它们利用对汽车行业的深刻理解,设计出更贴合消费者生命周期需求的金融产品,例如残值担保租赁、订阅式服务等,从而在与传统商业银行的竞争中占据了差异化优势。与此这些专业机构正积极拓展业务边界,向汽车后市场、保险、二手车置换等关联领域延伸,构建综合性的汽车消费生态。

技术驱动的金融信息服务,正深刻重塑汽车金融的业务模式。2018年,大数据、人工智能和区块链技术在行业的应用加速落地。金融信息服务提供商通过整合多维数据(如消费者信用历史、驾驶行为、车辆实时数据等),赋能金融机构进行更精准的客户画像、风险评估和动态定价。例如,基于使用行为(UBI)的保险和信贷产品开始涌现。线上申请、自动化审批和电子合同签署等数字化流程极大地提升了服务效率与客户体验,使“秒批”贷款逐渐成为现实。金融信息服务的深化,不仅降低了交易成本与欺诈风险,也为开发更个性化、透明化的金融产品奠定了基础。

挑战亦伴随发展而来。全球经济不确定性增加、部分地区监管政策趋严(如数据隐私保护法规的强化),以及利率上升的潜在压力,都对汽车金融公司的风控能力和盈利能力提出了更高要求。国际汽车金融的发展将更加依赖于对前沿技术的融合应用、合规管理体系的完善,以及向以客户为中心的移动出行综合解决方案提供商的转型。

2018年的国际汽车金融市场在业绩增长的正沿着专业化、科技化的路径纵深演进。专业金融服务商凭借其核心优势主导市场,而金融信息服务的创新则持续为行业注入活力,共同推动全球汽车产业向更加高效、智能的消费新时代迈进。